الترا تونس - فريق التحرير

صادقت الحكومة التونسية على مشروع قانون مكافحة الإقصاء المالي منذ أسبوعين تقريبًا، وتم إيداعه في مكتب البرلمان التونسي، ثم أحيل مشروع القانون وهو مبادرة تشريعية لرئاسة الجمهورية على أنظار لجنة المالية والميزانية، بتاريخ 7 مارس/آذار 2024 للشروع في التداول بشأنه.

مشروع قانون مكافحة الإقصاء المالي يهدف إلى تعزيز الادماج المالي قصد تمكين الفئات الفقيرة والفئات محدودة الدخل والأشخاص ذوي الإعاقة، من الولوج إلى الخدمات المالية

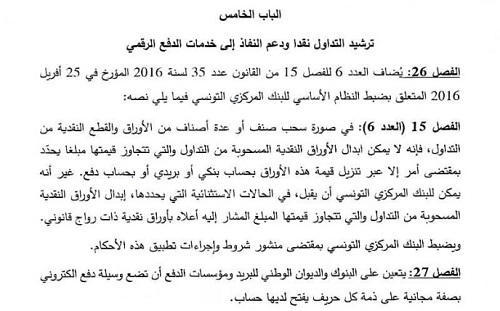

وتنقسم الإجراءات الواردة في مشروع قانون مكافحة الإقصاء المالي المتكون من 28 فصلاً، إلى 5 أبواب، حيث يتعلق الباب الثاني، بعد باب الأحكام العامة الذي جاء أولاً، بدعم النفاذ واستعمال المنتجات والخدمات المالية والمتعلقة أساسًا بدعم الادخار، أما الباب الثالث فقد خُصص لتعزيز الدور الرقابي، وتطرق الباب الرابع إلى إجراءات تضمن حماية حرفاء المؤسسات المالية، أما الباب الخامس فقد نص على إجراءات لترشيد التداول نقدًا ودعم النفاذ إلى خدمات الدفع الرقمي.

بسّام النيفر: مشروع مكافحة الإقصاء المالي سيمكن من تمتيع كل التونسيين من حقوق دنيا لفتح حسابات، وللتمتع بمختلف الخدمات المالية المجانية منها وغير المجانية

وبدوره أكد المحلل المالي بسام النيفر في تصريح لإذاعة موزاييك أف أم (محلية) أن مشروع القانون سيمكن من تمتيع كل التونسيين من حقوق دنيا لفتح حسابات، وللتمتع بمختلف الخدمات المالية المجانية منها وغير المجانية، وخاصة منها الخدمات البنكية، مشيرًا إلى أن هناك فئات اجتماعية تواجه حاليًا صعوبات في الولوج إلى الخدمات المالية.

-

ترشيد التداول نقدًا ودعم النفاذ إلى خدمات الدفع الرقمي

نص مشروع القانون في بابه الخامس على أنه سيكون فرضًا على كل البنوك توفير وسيلة دفع إلكتروني مجانية لكل حرفائها، كما نص على إجراءات تمكن من تسهيل فتح حساب بنكي دون اشتراط الاستظهار ببعض الوثائق، على غرار شهادة العمل، ضمن الوثائق المعمول بها حاليًا.

سيكون فرضًا على كل البنوك توفير وسيلة دفع إلكتروني مجانية لكل حرفائها بموجب الإجراءات التي يقترحها مشروع قانون مكافحة الإقصاء المالي

وبالنسبة للأوراق النقدية القديمة غير المعتمدة حاليا في تونس، ينص مشروع قانون مكافحة الاقصاء المالي على استحداث نظام جديد يقوم على تنزيل قيمة هذه الأوراق النقدية المستبدلة في حساب بنكي أو بريدي أو حساب الدفع لمالكها عوضًا عن إبدالها نقدًا لدى البنوك التونسية أو لدى البنك المركزي التونسي.

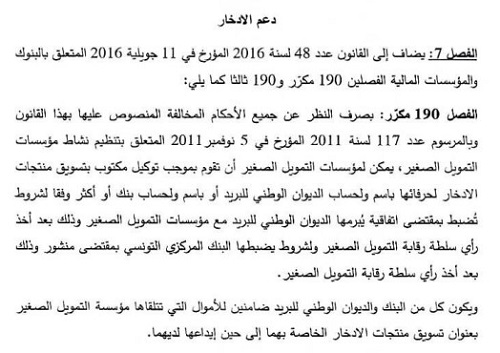

مشروع القانون يقترح توسيع مجال تدخل مؤسسات التمويل الصغير وتمكينها من تسويق منتجات الادخار لحرفائها وممارسة أعمال وكيل دفع، وممارسة الوساطة في التأمين أيضًا

-

دعم الادخار وتوسيع مجال تدخل مؤسسات التمويل الصغير

نص هذا الباب الثاني من مشروع قانون مكافحة الإقصاء المالي على جملة من الإجراءات لدعم الادخار وتوسيع مجال تدخل مؤسسات التمويل الصغير، من خلال تمكينها من ممارسة أعمال وكيل دفع، وممارسة الوساطة في التأمين، وتسويق منتجات الادخار لحرفائها.

كما نص هذا الباب أيضا على إجراءات أخرى تضمن توسيع مسالك الوساطة في التأمين فضلا عن إحداث عقد التأمين الجماعي.

-

تعزيز الدور الرقابي

أما الباب الثالث فقد نص على تدعيم الدور الرقابي لسلطة رقابة التمويل الصغير من خلال إصدار مذكرات ملزمة لمؤسسات التمويل الصغير وتمكينها من النفاذ إلى المعطيات المستمدة من سجل البنك المركزي التونسي والسماح لهذا الأخير بالاطلاع على منظومة تجميع المخاطر المتعلقة بقطاع التمويل الصغير.

مشروع القانون يقترح تمكين سلطة رقابة التمويل الصغير ومؤسسات التمويل الصغير من الاطلاع على السجل الخاص بالصكوك لدى البنك المركزي التونسي في إطار مهام الهيئة الرقابية

كما مكّن مشروع القانون سلطة رقابة التمويل الصغير ومؤسسات التمويل الصغير من الاطلاع على السجل الخاص بالصكوك لدى البنك المركزي التونسي في إطار مهام الهيئة الرقابية.

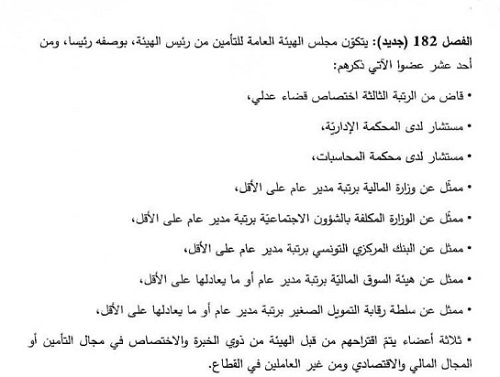

ونص هذا الباب أيضا على تركيبة مجلس الهيئة العامة للتأمين، المتكونة من رئيس و11 عضوًا، وتتولى هذه الهيئة في نطاق ممارسة مهامها، ومتابعة نشاط التأمين، مسك سجل تجمع فيه المعطيات ذات العلاقة بعقود التأمين والحوادث والتعويضات والتعريفات.

-

حماية حرفاء المؤسسات المالية

يشدد الباب الرابع من مشروع القانون على ضرورة دعم الشفافية في المعاملات من خلال واجب إعلام العموم بالشروط المتعلقة بعمليات إسناد التمويلات الصغرى وباقي الخدمات المالية وغير المالية، وذلك بواسطة معلقات بفروعها ووكالاتها أو بأي وسيلة تترك أثرًا، مع التنصيص الشامل على هذه الشروط في العقد.

مشروع قانون مكافحة الإقصاء المالي يقترح إضافة خدمات بنكية مجانية على أن تضبط قائمتها وشروطها بأمر

كما نص الفصل 24 في الباب الرابع من مشروع القانون على إضافة إسداء خدمات بنكية مجانية على أن تضبط قائمتها وشروطها بأمر.

ويشار إلى أن الهدف من مشروع قانون مكافحة الإقصاء المالي، هو مكافحة الإقصاء المالي من خلال تطوير الإطار القانوني والمؤسساتي لتعزيز الادماج المالي قصد تمكين الفئات الفقيرة والفئات محدودة الدخل والأشخاص ذوي الإعاقة، الذين لهم قدرة على ممارسة نشاط اقتصادي أو الذين يتقنون مهنةً أو حرفةً أو نشاطًا مدرا للدخل من الولوج إلى الخدمات المالية.

نحو إحداث مجلس وطني للدفوعات لتسهيل وتعميم استعمال الخدمات المالية الرقمية، بمجرد صدور قانون مكافحة الإقصاء المالي

ويندرج مشروع قانون مكافحة الاقصاء المالي في إطار تجسيم برنامج الإصلاحات الاقتصادية، التي أعلنت عنها الحكومة لتنفيذ برنامج دفع وتنشيط الاقتصاد الوطني وتسهيل الإطار القانوني والترتيبي لمناخ الأعمال والاستثمار، وفق ما ورد في وثيقة شرح الأسباب لمشروع القانون المنشورة على الموقع الإلكتروني للبرلمان التونسي.

-

نحو إحداث مجلس وطني للدفوعات ومجلس وطني للإدماج المالي

ويذكر أنه سيتم في إطار تدعيم الدور الرقابي للبنك المركزي التونسي على أنظمة ووسائل الدفع، إحداث مجلس وطني للدفوعات بما يساهم في تسهيل وتعميم استعمال الخدمات المالية الرقمية، إضافةً إلى إحداث مجلس وطني للإدماج المالي بهدف دعم حوكمة الاندماج المالي، وذلك بمقتضى أوامر سيتم عرضها بمجرد صدور قانون مكافحة الإقصاء المالي، وفقًا لما ورد في وثيقة شرح الأسباب.