الترا تونس - فريق التحرير

ورد في قانون المالية لسنة 2022 جملة من الإجراءات الجبائية، التي وصفتها وزيرة المالية سهام البوغديري لدى استعراضها لأبرز ما جاء في قانون مالية 2022 في مؤتمر إعلامي الثلاثاء 28 ديسمبر/كانون الأول 2021، بـ"الإكراهات".

وتقدر نفقات ميزانية الدولة التونسية لسنة 2022 بـ 47.166 مليار دينار، مقابل مداخيل ميزانية الدولة بـ 38.618 مليار دينار، أي بعجز في الميزانية قيمته 8.584 مليار دينار، وفق ما ورد في قانون مالية 2022، وفق وثيقة المرسوم التي نشرها مرصد "رقابة" وتداولها عدد من وسائل الإعلام المحلية.

ترتكز مداخيل ميزانية بالأساس على الموارد الجبائية والتي تمثّل حوالي 91% منها بما قيمته 35.091 مليار دينار

وترتكز مداخيل ميزانية بالأساس على الموارد الجبائية والتي تمثّل حوالي 91% منها بما قيمته 35.091 مليار دينار. وفيما يلي أبرز الإجراءات الجبائية التي تم إقرارها في قانون مالية 2022:

- خصم ضريبة بـ10% من المبالغ المودعة بالبنوك أو البريد للأشخاص الطبيعيين:

ينص قانون مالية 2022 على أن على الشخاص الطبيعيين الذين بحوزتهم مبالغ متأتية من أنشطة خاضعة للأداء وغير مصرح بها والذين يقومون بإيداع هذه المبالغ في أجل أقصاه موفى شهر جوان/يونيو 2022 بحساب بنكي أو بريدي، دفع ضريبة تحررية بنسبة 10 % من المبالغ المذكورة للانتفاع من "إبراء ذمتهم من الناحية الجبائية".

خصم ضريبة بـ10% من المبالغ المودعة بالبنوك أو البريد للأشخاص الطبيعيين

- إحداث معلوم طابع جبائي على تذاكر البيع المسلّمة من قبل المغازات التجارية:

إضفاء معلوم ضريبي على تذاكر البيع المسلّمة من المساحات التجارية الكبرى والمغازات ذات الأجنحة المتعددة الراجعة بالنظر إلى إدارة المؤسسات الكبرى أو إلى إدارة المؤسسات المتوسطة، بـ100 مليم على كلّ تذكرة بيع (وصل بيع).

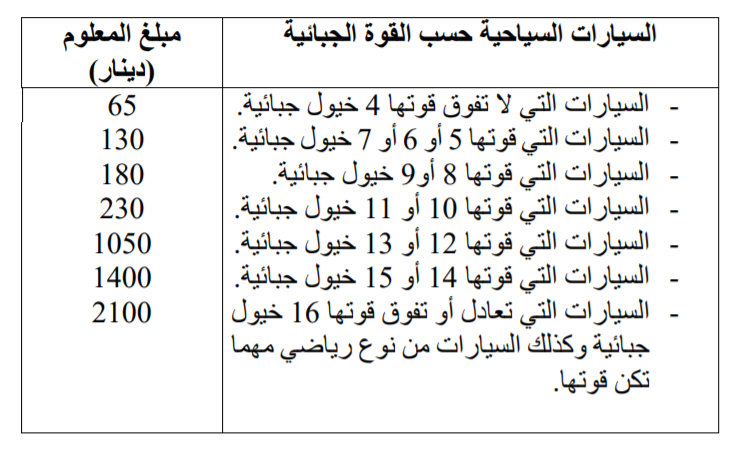

- الترفيع في تعريفة معلوم الجولان على السيارات السياحية:

تنقح مبالغ معلوم الجولان الموظف على السيارات السياحية كما يلي:

الترفيع في تعريفة معلوم الجولان على السيارات السياحية تصل إلى 2100 دينار على السيارات التي تعادل أو تفوق قوتها 10 خيول جبائية وكذلك السيارات من النوع الرياضي مهما كانت قوتها

- الترفيع في مبلغ فوائض حسابات الادخار الخاصة وفوائض القروض الرقاعية القابل للطرح من أساس الضريبة:

الترفيع في الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات على التوالي: من 5 آلاف دينار و3 آلاف دينار إلى 10 آلاف دينار و6 آلاف دينار، وفق ما ورد في قانون مالية 2022.

- الترفيع في إتاوة الدعم الموظفة على الملاهي ومحلات صنع المرطبات:

الترفيع في نسبة إتاوة الدعم الموظفة على الملاهي والملاهي الليلية غير التابعة لمؤسسة سياحية ومحلات صنع المرطبات إلى 3%.

يوظف لفائدة خزينة الدولة معلوم بنسبة 5 % على كل مبلغ يتم دفعه نقدًا لدى المحاسبين العموميين تفوق قيمته 3 آلاف دينار

- الترفيع في المعاليم الديوانية الموظفة على المنتجات الاستهلاكية أو التي لها مثيل مصنوع محليًا:

جاء في قانون مالية 2022، أنه سيتم الترفيع في نسب المعاليم الديوانية حسب التعريفة الحرة المنصوص عليها بتعريفة المعاليم الديوانية عند التوريد المستوجبة على البضائع والتجهيزات والمنتجات من 20 % أو 30 % أو 36 % إلى 43 % أو 50 %.

- اقتطاع 5% على كلّ مبلغ تفوق قيمته 3 آلاف دينار يتم دفعه نقدًا لدى المحاسبين:

نصّ قانون مالية 2022، في فصل حول "ترشيد تداول الأموال نقدًا"، على أنه "يحجر على المحاسبين العموميين تسليم منتوجات الاختصاص إذا لم يقع دفع ثمنها بوسيلة دفع بنكية أو بريدية أو بوسيلة دفع الكتروني، وإذا كان الخالص بواسطة الشيك فإنه يجب أن يكون معتمدا من البنك المسحوب عليه.

ويوظف لفائدة خزينة الدولة معلوم بنسبة 5 % على كل مبلغ يتم دفعه نقدًا لدى المحاسبين العموميين تفوق قيمته 3 آلاف دينار.

اقرأ/ي أيضًا: